Klienci indywidualni

Formularz reklamacji dotyczący operacji kartą płatniczą dla klienta indywidualnego

Formularz reklamacji (nie dotyczy reklamacji transakcji dokonanej kartą płatniczą)

Oferta Banku w zakresie pośrednictwa w rozliczeniach dewizowych/walutowych/skierowana jest zarówno do osób fizycznych jak i podmiotów gospodarczych.

Bank wykonuje polecenia wypłaty w obrocie dewizowym - otrzymane lub skierowane do banku zagranicznego oraz przelewy transgraniczne do wysokości 50.000 EURO.

I-Bank to nowoczesny system umożliwiający zdalne i bezpieczne korzystanie z usług bankowych.

W ofercie systemu Banku Internetowego znajdują się:

- IB - bank internetowy - usługi bankowe dostępne przez internet

- ASI - automatyczne centrum informacyjne - wysyłanie komunikatów SMS

- DTK - doładowanie kont telefonów komórkowych w systemie PRE-PAID.

IB - bank internetowy

Nowoczesny system umożliwiający bezpieczne korzystanie z usług bankowych za pośrednictwem internetu przy wykorzystaniu standardowej przeglądarki internetowej i systemu java. Jest łatwy i przyjemny w obsłudze, umożliwia szybkie wprowadzanie przelewów. Wszystkie zlecenia są podpisane prywatnym kluczem cyfrowym klienta.

Funkcje systemu:

- Wyświetlanie bieżącego salda na rachunkach klienta.

- Wyświetlanie historii obrotów na rachunkach klienta.

- Obsługa zleceń oczekujących i odrzuconych.

- Wystawianie poleceń przelewu z natychmiastową lub opóźnioną datą realizacji.

- Kontrola limitu dostępnych środków bezpośrednio przy wystawianiu przelewu.

- Wystawianie poleceń przelewu do ZUS i do urzędów skarbowych.

- Prowadzenie książki adresowej kontrahentów.

- Prowadzenie kartoteki wzorców przelewów.

- Szybkie wystawianie poleceń przelewu za pomocą książki adresowej i za pomocą listy wzorców.

- Obsługa lokat.

- Zlecenia stałe w pełnym zakresie.

Za pośrednictwem konta bankowego można szybko i bezpiecznie:

- złożyć wniosek o świadczenie 800+,

- potwierdzić Profil Zaufany,

- zalogować się do e-Urzędu (m.in. do serwisów takich jak ePUAP, mObywatel, ZUS PUE, czy podatki.gov.pl).

Wystarczy zalogować się do bankowości internetowej i skorzystać z dostępnych usług publicznych. To wygodny sposób, aby załatwić wiele spraw bez wychodzenia z domu!

ASI - automatyczny system informacyjny

Automatyczny System informacyjny umożliwia przesyłanie do klientów banku informacji o aktualnym saldzie na rachunku w postaci komunikatów SMS. Komunikaty mogą być wysyłane wg harmonogramu ustalonego indywidualnie dla każdego klienta. Możliwe są warianty:

- raz dziennie o określonej godzinie,

- raz dziennie o określonej godzinie w dni robocze,

- raz dziennie ale tylko jeśli wystąpiła zmiana salda,

- po każdej zmianie salda.

System wysyła także informację o saldzie jako odpowiedź na SMS klienta.

Komunikaty SMS są wysyłane przy pomocy telefonu komórkowego ( lub modemu GPRS ) podłączonego do serwera komunikacyjnego.

Klienci Banku Spółdzielczego w Pszczółkach mają możliwość skorzystania z usług bankowych w mobilnym wydaniu. Do tej pory udało nam się wprowadzić do swej oferty takie produkty jak aplikacje mobilne SGB Mobile i Nasz Bank oraz usługi płatności: BLIK, GOOGLE PAY, APPLE PAY oraz GARMIN PAY. A w kolejce czekają kolejne rozwązania, dzięki, którym Bank Spółdzielczy w Pszczółkach udostępnia swoim klientom coraz szerszy wachlarz usług bankowych na smartfon czy też smartwatch.

Kliknij poniżej w odpowiednią zakładkę, aby dowiedzieć się więcej:

Pobierz aplikację SGB Mobile

W zależności od tego, z jakiego smartfona korzystasz, wybierz odpowiedni sklep i pobierz aplikację:

![]()

![]()

Co nowego w SGB Mobile

Od 1 lipca

Autopay w SGB Mobile! Stanie w kolejce do bramki na autostradzie to nie jest Twoje ulubione zajęcie? Uruchom usługę automatycznych przejazdów przez autostrady w SGB Mobile i sam decyduj kiedy się zatrzymasz. Promocja – zapłać mniej za przejazdy!

Dowiedz się więcej o usłudze i poznaj szczegóły promocji

Od 25 maja

Pojawiła się nowa funkcjonalność – Active. To usługa dla użytkowników urządzeń marki Garmin. Dzięki połączeniu aplikacji SGB Mobile z Garmin Connect, możesz sprawdzić w naszej aplikacji swoje dane dotyczące aktywności sportowej oraz kondycji – kroki, przebyty dystans, intensywny trening, spalone kalorie, tętno, saturację, sen. Już wkrótce pojawią się w niej wyzwania dla aktywnych.

Dowiedz się więcej o usłudze i poznaj szczegóły wyzwania

Z SGB Mobile:

masz dostęp do rachunku kiedy chcesz

masz dostęp do rachunku kiedy chceszW aplikacji sprawdzisz stan konta (dla Twoich rachunków osobistych, oszczędnościowych, walutowych oraz wszystkich kart), historię wydatków i wpływów oraz szczegółowe informacje o koncie.

realizujesz przelewy w dowolnym momencie

realizujesz przelewy w dowolnym momencieŁatwo i bezpiecznie zrealizujesz przelew – za pomocą smartfona lub tabletu. Nie odkładaj płatności na później – parę kliknięć i masz je z głowy.

korzystasz z portfeli cyfrowych i BLIKA

korzystasz z portfeli cyfrowych i BLIKAW SGB Mobile szybko aktywujesz usługę BLIK oraz dodasz swoją kartę do portfela cyfrowego Google Pay lub Apple Pay. Płać mobilnie tak jak Ci najwygodniej. W aplikacji masz kontrolę nad swoimi kartami, możesz je zablokować w portfelach cyfrowych na wszystkich urządzeniach mobilnych. To bezpieczeństwo i wygoda w jednym.

zarządzasz subskrypcjami

zarządzasz subskrypcjamiW jednym miejscu sprawdzisz, w jakich sklepach internetowych zarejestrowana jest Twoja karta płatnicza SGB oraz zablokujesz pobieranie z niej środków przez sklep internetowy. To również śledzenie do jakich abonamentów subskrypcyjnych dodałeś kartę oraz możliwość zablokowania w prosty sposób kolejnej płatności.

zmieniasz limity

zmieniasz limityDzienne limity transakcji są dodatkowym zabezpieczeniem Twoich pieniędzy, jednak zdarzają się jednorazowe większe zakupy. Teraz możesz w łatwy i bezpieczny sposób zwiększyć lub zmniejszyć limit za pomocą aplikacji – już nie musisz iść do banku!

BLIK stał się jedną z najczęściej wybieranych metod płatności w internecie. Od końca 2018 roku jest wykorzystywany częściej niż karty płatnicze. Wystarczy, jako sposób płatności za zakupy w internecie wybrać BLIK, wpisać na stronie sklepu sześciocyfrowy kod wygenerowany w swojej aplikacji mobilnej, następnie zatwierdzić go PINem. Polacy zrealizowali w 2018 roku ponad 91 mln transakcji BLIKIEM. Łączna wartość transakcji zrealizowanych w 2018 roku przekroczyła 12 mld złotych; dla porównania – w roku 2017 było to 4,5 mld zł.

Co to jest BLIK?

BLIK to sposób płatności mobilnych.

Co umożliwia BLIK?

BLIK umożliwia: dokonanie płatności w sklepach stacjonarnych i internetowych wypłatę gotówki w bankomatach oznaczonych logo BLIK.

Kto może korzystać z BLIKA?

Z BLIKA mogą korzystać wszyscy posiadacze aplikacji banków, które udostępniają BLIKA, w tym Banków Spółdzielczych SGB.

Jak zacząć korzystać z BLIKA?

Należy pobrać na telefon aplikację Portfel SGB. Następnie udać się do Banku Spółdzielczego w Pszczółkach i zgłosić chęć korzystania z BLIKA.

Na jakich telefonach działa BLIK?

BLIK działa na smartfonach z oprogramowaniem Android oraz iOS. Do korzystania z BLIKA niezbędne jest połączenie z Internetem (pakiet danych lub wi-fi).

Czy BLIK jest bezpieczny?

Tak, jest to bezpieczne. Wykonanie transakcji BLIKIEM wymaga dostępu do aplikacji mobilnej Portfel SGB, która zabezpieczona jest 6-cyfrowym kodem PIN. Każda transakcja jest dodatkowo potwierdzana na urządzeniu mobilnym. Na ekranie potwierdzenia widoczna jest m.in. kwota, rodzaj oraz odbiorca transakcji. Łączna dzienna kwota transakcji BLIK nie może przekroczyć ustalonego dziennego limitu, który wynosi 10.000,00 PLN. W aplikacji mobilnej można zmieniać limity transakcji gotówkowych, bezgotówkowych oraz internetowych. Kod potrzebny do przeprowadzenia transakcji jest generowany i zarządzany centralnie przez Polski Standard Płatności, operatora BLIKA. Zapewnia to unikalność jednorazowego kodu, który jest przypisany do użytkownika i ważny tylko przez 2 minuty. Sam BLIK, jako usługa, nie przechowuje żadnych danych użytkownika, które mogłyby zostać wykradzione, przechwycone i wykorzystane w innej transakcji.

Poniżej przedstawiamy linki do filmów instruktażowych:

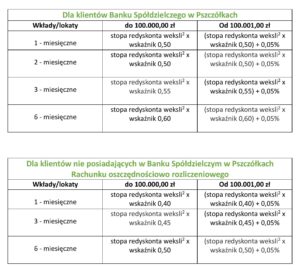

LOKATY OPROCENTOWANE WEDŁUG ZMIENNEJ STOPY PROCENTOWEJ

2 Zmiana oprocentowania następuje z dniem zmiany stopy redyskonta weksli

REDYSKONTO WEKSLI NBP 5,30%

STOPA REFERENCYJNA 5,25%

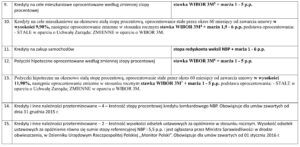

OPROCENTOWANIE KREDYTÓW

1 Stawka WIBOR liczona jest jako średnia arytmetyczna z ostatnich 5 dni kwotowań lub z całego miesiąca WIBOR- u 1M i 3M, z miesiąca przed rozpoczęciem okresu odsetkowego i obowiązuje przez okres następnego 1 miesiąca. Dla pierwszego okresu odsetkowego będzie to miesiąc poprzedzający uruchomienie kredytu.

2 Stawka WIBOR liczona jest jako średnia arytmetyczna z ostatnich 5 dni kwotowań lub z całego miesiąca WIBOR- u 1M i 3M, z miesiąca przed rozpoczęciem okresu odsetkowego i obowiązuje przez okres następnego 1 miesiąca. Dla pierwszego okresu odsetkowego będzie to miesiąc poprzedzający uruchomienie kredytu.

3 Stawka WIBOR liczona jest jako średnia arytmetyczna z ostatnich 5 dni kwotowań lub z całego miesiąca WIBOR- u 1M i 3M, z miesiąca przed rozpoczęciem okresu odsetkowego i obowiązuje przez okres następnego 1 miesiąca. Dla pierwszego okresu odsetkowego będzie to miesiąc poprzedzający uruchomienie kredytu.

4 Stawka WIBOR liczona jest jako średnia arytmetyczna z ostatnich 5 dni kwotowań WIBOR- u 3M z miesiąca przed rozpoczęciem okresu odsetkowego i obowiązuje przez okres następnego 1 miesiąca. Dla pierwszego okresu odsetkowego będzie to miesiąc poprzedzający uruchomienie kredytu.

5 Stawka WIBOR 3M, liczona jest jako średnia arytmetyczna kwotowań w kwartale poprzedzającym kwartał naliczania odsetek i obowiązuje przez okres następnego kwartału.

6 Stawka WIBOR 3M, liczona jest jako średnia arytmetyczna kwotowań w kwartale poprzedzającym kwartał naliczania odsetek i obowiązuje przez okres następnego kwartału.

7 Stawka WIBOR 3M, liczona jest jako średnia arytmetyczna kwotowań w kwartale poprzedzającym kwartał naliczania odsetek i obowiązuje przez okres następnego kwartału.

8 Stawka WIBOR 6M, obliczona z dokładnością do dwóch miejsc po przecinku, liczona jest jako średnia arytmetyczna kwotowań na pięć dni roboczych przed dniem zmiany oprocentowania. Zmiana następuje z dniem 01.08 i 01.02 każdego roku.

Obowiązujące stawki w miesiącu: czerwiec 2025 r.:

WIBOR 1M** 5,36%

WIBOR 3M** 5,22%

WIBOR 3M*** 5,86%

WIBOR 6M**** 5,81%

WIBOR 12M***** 5,67%

REDYSKONTO WEKSLI NBP 5,30%

STOPA REFERENCYJNA 5,25%

** Stawka WIBOR 3M liczona jest jako średnia arytmetyczna pięciu ostatnich kwotowań w miesiącu poprzedzającym miesiąc naliczania odsetek.

*** Stawka WIBOR 3M liczona jest jako średnia arytmetyczna pięciu ostatnich kwotowań w kwartale poprzedzającym kwartał naliczania odsetek i obowiązuje przez okres następnego kwartału.

**** Stawka WIBOR 6M liczona jest z dokładnością do dwóch miejsc po przecinku, liczona jest jako średnia arytmetyczna kwotowań na pięć dni roboczych przed dniem zmiany oprocentowania. Zmiana następuję 1-go sierpnia i 1-go lutego każdego roku.

*****Stawka WIBOR 12M, obliczona z dokładnością do dwóch miejsc po przecinku, liczona jest jako średnia arytmetyczna kwotowań w IV kwartale kalendarzowym roku poprzedzającego rok naliczania odsetek. Zmiana wysokości oprocentowania następuje z dniem 1 lutego kolejnego roku kalendarzowego.